賃貸の火災保険は更新しないといけないの?超簡単に安く更新する方法

こんな疑問を解決します。

賃貸の火災保険の更新のお知らせが来るときに限って金欠。

予想外の出費が痛いことってありますよね?

ぼくもギリギリの生活費で生活していたときはとても困りました。

悲報!2021年から火災保険の金額が値上げされることをご存知でしょうか?

「2020年は自然災害が多く、保険会社の負担が高くなりすぎたので値上げします!」とのことです、、

賃貸物件を借りたときに当たり前のように加入した火災保険。

どんな補償があって、ナゼ入る必要があるのでしょうか?

そもそも、そのまま更新しないとだめなのでしょうか?

もしあなたが、そのまま自動継続しているとしたら完全にカモられてます。

自分で探せば、半額で今以上の補償が受けられる保険に加入する事もできます。

世の中には「知らない」ことで損をする仕組みがたくさんありますよね?過去のボクも「知らない」ことで、かなり損をしていましたが「知っている」に変わるだけでグッとお得にできました。

今回は、モノを買うプロであるバイヤー歴25年のワタシが実際に比較検討した、おすすめの賃貸火災保険を紹介します。

・賃貸の火災保険の更新が必要な理由

・賃貸の火災保険料金が高い理由

・賃貸の火災保険を今よりもグッとお得にする方法

この記事は、ほんの3分もあれば読めますから、火災保険を半額以下に節約したい方はぜひ参考にしてください

賃貸の火災保険は更新しないといけないの?見直し方法を具体例で解説

賃貸の火災保険の更新は必要です!

賃貸の火災保険の更新は義務ではありませんが絶対に必要です。

ただし保険会社は自分で選べます。

火災保険は解約しても日割りで返金されるので見直し時期は不問です。

火災保険のような、万一のときに数百万円から数千万円の多額な賠償責任を負う可能性がある保険は人生に必要な保険です。

ただし不動産会社の火災保険に何も考えずに入り続けるのは損です。

・不動産会社に保険会社のバックマージンが30%~50%入るから

・過剰な補償プランに設定されているから

・自分で保険に加入する

・自分で補償内容を見直す

火災保険は「解約しても日割りで払った金額が返却される仕組み」です。

「高い」と気がついた時点で新しく入りなおすことが出来ますよ。

火災保険で自信を持ってオススメできるのは以下の3つです。

迷ったら3つのどれかを選んでおけば間違いありません。

ちなみに、持ち家でも同じく節約可能です。

上記を使うと安い火災保険が見つかります。

賃貸の火災保険はどれぐらい安くなるの?

賃貸の火災保険はどれぐらい安くなるの?

火災保険はほとんどの賃貸契約で半額にできます。

実際の比較結果は以下のとおりです。

| 保険会社 | 掛金/2年 | 家財保険 | 借家人賠償額 | 個人賠償額 |

| 日新火災 | 8,000円 | 100万円 | 2000万円 | 1億円 |

| 楽天損保 | 8,630円 | 100万円 | 1000万円 | 1億円 |

| 県民共済 | 8,320円(5,824円) | 100万円 | 1000万円 | 3億円 |

しかも、行動したことは簡単な3ステップの作業だけ!

STEP1:補償内容を適正化

STEP2:サイトで比較

STEP3:保険をネットで変更

なお、比較サイトは以下の2つが有名です。

「i保険」で比較すると以下の図のような結果が表示されます。

参照元:i保険(https://www.kasai-hoken.info/search/chintai/)

参照元:i保険(https://www.kasai-hoken.info/search/chintai/)

この時点でほとんどの方が半額以下になっているはずです。

次に希望の保険会社と条件ごとに比較していきます。

賃貸の火災保険を比較するコツ

比較は「ネット保険同士」で行うと、よりお得に比較できます。

ネットの火災保険で自信を持ってオススメできるのは、以下の3つです。

それぞれ紹介していきます。

日新火災「お部屋を借りるときの保険」

https://www.youtube.com/watch?v=PZ81U35iTJQ&feature=emb_imp_woyt

日新火災海上保険「お部屋を借りるときの保険」はネットで簡単見積もりができます。

わたしの希望する条件だと保険料(2年間)は8,000円になりました。

※年間4,000円×2年分=8,000円

↓シュミレーション結果です。

楽天損害保険「リビングアシスト総合保険」

楽天損害保険「リビングアシスト総合保険」はネットで簡単見積もりができます。

わたしの希望する条件だと保険料(2年間)は8,630円になりました。

↓シュミレーション結果です。

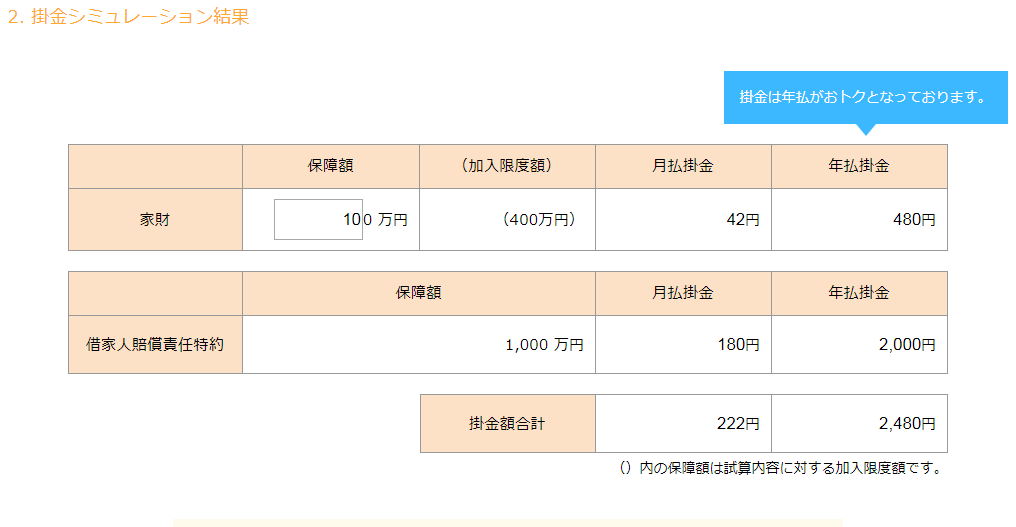

都道府県民共済「火災共済」

都道府県民共済「火災共済」もネットで簡単見積もりができます。

わたしの希望する条件だと保険料(2年間)は8,320円になりました。

※(2,480円+1,680円)×2=8,320円

県民共済は個人賠償は別途追加します。年1,680円の掛け金で補償額は3億円です。

↓シュミレーション結果です。

「割戻金(わりもどしきん)」は毎年の決算で利益がでたときに、その分、加入者に返金するという、共済ならではの制度です。

割戻金が30%の場合、保険料の実質負担額は下記のようになります。

わたしの希望する条件だと保険料(2年間)は割戻し後で5,824円になりました。

※8,320円-2,496円=5,824円

共済保険のデメリット

共済は借家人賠償責任保険の上限があります。

まれに、不動産会社が借家人賠償責任保険1,000万円以上を指定する場合がありますから、その場合は、共済ではなく保険会社を選びましょう。

実践例:火災保険を安くする手順

ここからは、実例で安くした方法を紹介していきます。

先日、我が家にも保険会社から「火災保険契約更新のお知らせ」が到着しました。

お値段は2年で15,000円ほどです。

以前のボクなら「更新案内」のままに、何も考えずにお金を支払っていましたよね。

さて、今回はよく調べてから支払うことにした結果、、

なんと!約半額の8,000円にまで減らせました!

見直しで保険料が約半額の15,000円→8,000円になりましたが、行動したことは、保険会社を「日新損保」に変更しただけです。

当たり前ですが、これまでに払いこんだお金は返ってきませんけどね(悲)

自動更新のデメリット

・このまま振込みを行うと契約更新で15,000円

・自分で見直しをして申し込むと8,000円

やったことは、下の簡単な3つの作業だけ

STEP1:補償内容を自分にあった内容にする

STEP2:保険サイトで金額を比較

STEP3:一番安い火災保険をネットで契約する

順番に解説します。

火災保険の見直しSTEP1:火災保険の補償内容を適正化

まず、火災保険の補償内容を調査します。

保険というのは、中身も分からないのに買ってしまう摩訶不思議な商品です。

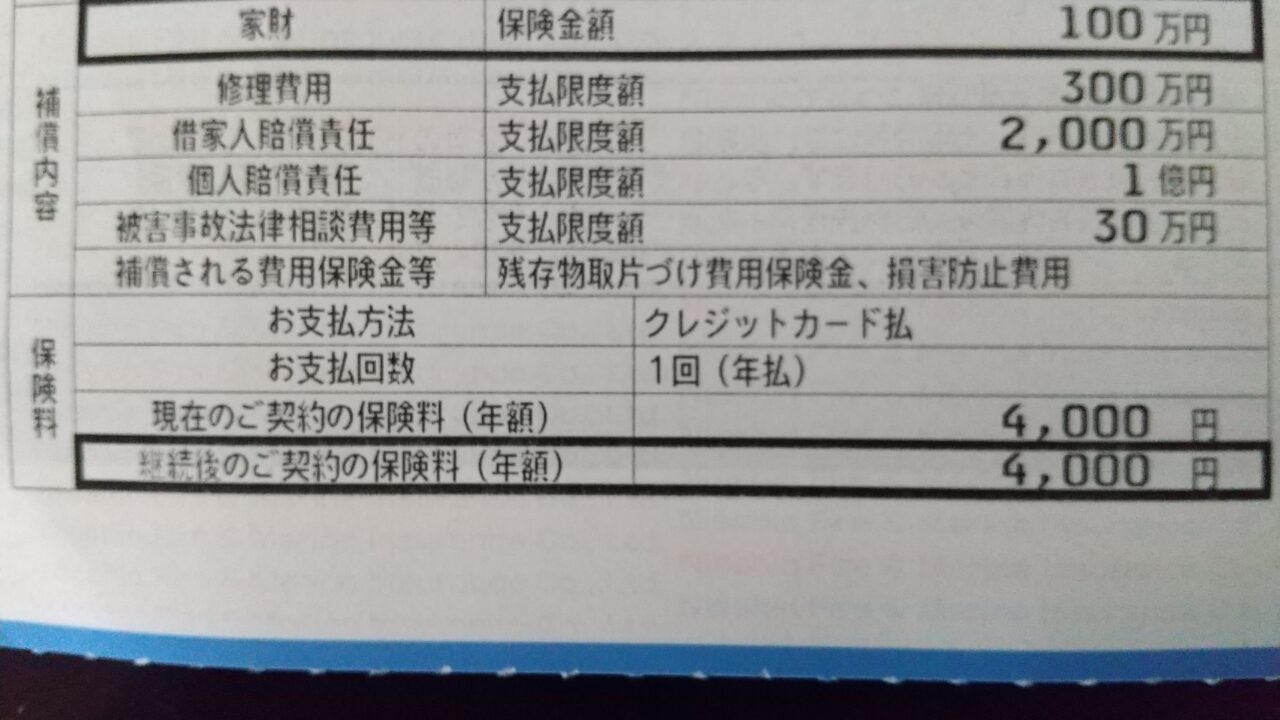

わが家に届いた「火災保険の更新のお知らせ」は以下の条件でした。

・会社:全管協少額短期保険株式会社

・保険:安心保険プラス・スーパー

・契約年数:2年

・金額:15,000円

・補償内容(限度額):家財保険400万円/入居者賠償責任3千万円/個人賠償責任3千万円/修理費用100万円

このままでは、何のことかわからないですよね?

中身を分解すると理解が深まりますから、もう少しお付き合いください。

賃貸住宅用の火災保険のしくみ

賃貸住宅用の火災保険の補償はセット構造になっています。

1:「あなた」への「家財の補償」

2:「大家」への「借家人賠償」

3:「隣人」への「個人賠償」

4:「あなた」への「修理費用賠償」

A、いちばん重視されている主契約=1の「家財の火災保険」

B、付帯する特約=2の「借家人賠償責任保険」や3「個人賠償責任保険」

火災保険の値段の差がつく部分=不要な部分です

ここで「不動産会社から勧められる火災保険との金額の差がどこにあるか?」が分かってきますよ。

不動産会社から勧められる火災保険は、下記が相場よりも高めになっているのが普通です。

1、あなたの「家財の補償」の設定

2、大家さんへの「借家人賠償」の割合

もう少し詳しく知りたい方のために、すこし中身を解説します。

1、家財の火災保険

「家財の火災保険」はこんなときに補償してくれる保険です。

- 家具・家電・衣類などが火事で焼けた場合

- 天災や盗難被害にあった場合

例えば、隣人が火事を起こし、あなたの家財も全焼したとします。

隣人に家財を弁償してもらいたいところですが、「失火責任法」により、弁償してもらえません。

そこで役立つのが「家財の火災保険」です。

目安として「大人一人当たり300~400万円相当の家財」で設定されています。

「300~400万円」は保険会社が勝手に設定しているんですよ。

「家財の火災保険」は「あなた」のための保険で、貸主には関係のない保険です。

したがって、「あなた」が補償額を自由に設定することができます。

この設定金額を見直すと保険金額がグッと安くなります。

2、借家人賠償責任保険

「借家人賠償責任保険」は、もしあなたが火事を起こしたときに、貸主に対して損害賠償を補償してくれる保険です。

補償金額は、建物の価格によって変わりますが、相場を知ることが大切です。

賃貸借契約では「借りた部屋を返すときは、借りたときの状態に戻して返さなければならない。」という「原状回復義務」があります。

もし原状回復ができなければ、債務不履行により賠償責任を負うことになります。

原状回復するには、数百万円から数千万円の費用がかかるケースもあります。

民法では自分のミスで他人に迷惑をかけた場合は、損害を賠償しなければなりません。

一方、火事を起こした場合は「失火の責任に関する法律(略して失火責任法)」により、重大な過失がなければ損害を賠償しなくていいことにもなっています。

じゃあ、火災保険いらない!となるかというと、そうではなく、賃貸の場合は、賃貸借契約により「原状回復義務」が契約されています。

この「原状回復義務」の契約により、賠償責任が発生してしまいます。

3、個人賠償責任保険

「個人賠償責任保険」は、日常生活において偶然に起こした事故により、他人に法律上の損害賠償責任を負ったときに補償してくれる保険です。

補償額は1億円以上あると安心です。

賃貸住宅に関わる事故だけでなく、日常生活においての事故も対象になります。

- ベランダから植木鉢を落として、通行人にケガをさせた。

- 外出中に洗濯機のホースが外れて水漏れし、下階の部屋を水浸しにした。

- 自転車で歩行者に接触し、ケガをさせた。

ひとつの契約で家族全員を保証できるものもあります。

その場合、自分の子供が自転車で事故を起こしたときにも利用できますよ。

もし、子供が自転車事故を起こして、相手方が意識不明になってしまったら?

これ、1億円程度の賠償です。

リスクが高いですよね。

4、修理費用

「修理費用」は、入居物件が「偶然の事故で」破損した場合、修理した金額を補償する保険です。

修理費用の補償額は、100万円あれば安心です。

- 竜巻で飛来した物で窓ガラスが割れた。

- 寒暖差により窓ガラスが割れた

- 水道管が凍結により破裂した

- 入居者が死亡した場合の清掃費用

火災保険の見直しSTEP2:比較サイトで保険会社を比較

次に3つの手順で保険の比較をします。

1、希望する補償内容を確認

2、現在の保険の条件で保険料金を比較

3、1の条件で保険会社別に再見積もり

1、自分の希望する補償内容を確認する

最初に住宅の情報を調べます。

賃貸契約時の書類を確認するか、不動産仲介業者に聞きましょう。

たとえば、ボクの場合はこんな条件でした。

・建物形態(用法):マンション

・建物種類・性能:鉄骨作り

・占有面積:39.4㎡

・建築年月:2001.3月

次に、補償の内容を決めます。

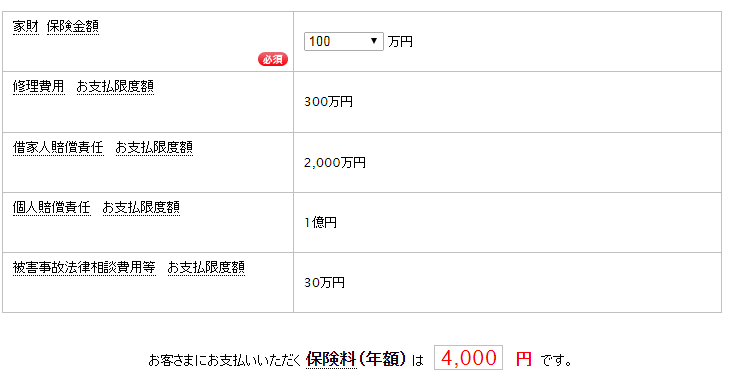

| 補償内容 | 現在の条件 | 希望する条件 |

| 家財の火災保険 | 400万円 | 100万円 |

| 借家人賠償責任保険 | 3000万円 | 1000万円 |

| 個人賠償責任保険 | 3000万円 | 1億円 |

| 修理費用 | 100万円 | 100万円 |

あなたのための保険なので、家財を買いなおしたら、いくら必要か?で決めます。

わたしの場合、物があまり無いので100万円で十分です。

貸主のための保険なので、補償金額は不動産会社に確認すれば指示がありますが、明らかに高く設定されてきます。

なので対策としては、ネット契約の見積もり中に相場を調べることが出来ますよ。

参考に、私が借りているマンション(2DK・約39.4㎡・築19年)は1,000万円でした。

都道府県民共済は、限度額が1000万円なので注意です。

自動車保険の特約や、クレジットカードほかで、自動的に加入していることがありますので、確認しましょう。

加入している場合は、火災保険で加入する必要はありません。

補償額は1億円あると安心です。

この補償は、補償金額をあげても、掛け金が200円程度しか上がらないので、保険としての価値が高いですから、ケチらないようにしましょうね。

2、比較サイトで現在の保険の条件で比較してみる

火災保険が安くなるのかどうか?は超簡単に比較できます。

保険比較サイトは以下の2つが有名です。

上記を使ってあなたの希望条件ごとに比較していきます。

3、自分の希望する条件で比較する

まず、比較サイトで出てきた保険会社から「ネット保険」をピックアップします。

なお、ネットの火災保険で自信を持ってオススメできるのは、以下の3つです。

この3社から選んでおけば失敗が無いですよ。

まとめ│賃貸の火災保険を安くする更新する方法

保険はリスクと費用で必要かどうかを決める商品です。

・火災保険に未加入の状態はリスクが高いので「絶対NG」

・ですが、自分で補償内容を見直したり、保険会社を変更するのはOK

ボクは火災保険を約半額に節約する事ができました。

▼今回の比較結果▼

| 保険会社 | 掛金/2年 | 家財保険 | 借家人賠償額 | 個人賠償額 |

| 日新火災 | 8,000円 | 100万円 | 2000万円 | 1億円 |

| 楽天損保 | 8,630円 | 100万円 | 1000万円 | 1億円 |

| 県民共済 | 8,320円(5,824円) | 100万円 | 1000万円 | 3億円 |

しかも、行動したことは簡単な3ステップの作業だけ!

STEP1:補償内容を適正化

STEP2:サイトで比較

STEP3:保険をネットで変更

賃貸契約時に自動的に契約した火災保険をそのまま継続していると損をします。

理由は、賃貸契約時の保険は「ぼられて」いるから。

・不動産会社に保険会社のバックマージンが30%~50%入るから高い

・保険のプランが一般的な内容で設定されているから高い

なので、賃貸の火災保険は自分で見直すと固定費が節約できます。

・賃貸の火災保険は義務ではないが必要

・ただし、自分で選べる

・保険の解約・契約時期は自由(損もしない)

もしも、あなたが賃貸契約なら、この機会に火災保険を見直すべきですよね。

火災保険は、日割りなのでいつ解約しても損をすることは無いですからね!

まずは比較してみましょう!

①比較は以下のサイトを利用しました

②次にネット保険会社の保険商品をそれぞれ比較します

今回、バイヤーのわたしが自信を持ってオススメできる保険は3つでした。

この中から、条件に満足できて、もっともお得な保険商品を選べばOKです。

これまでよりも確実にお得に契約できているはず。

※「持ち家」の場合は、さらに損している可能性が高いので、さらに注意が必要です。

持ち家の方は下のサイトで比較ができます。

皆さんも一度は比較しておくといいですね。

固定費を減らした分は、毎月確実に節約できます。

節約したお金で好きなものも買えるし、ピザ、お寿司、焼肉も食べられますよ!

本記事は以上です。