30代でがん保険の見直しは必要ない│心配する前にまず稼ぎましょう

30歳や40歳になると急におじさん・おばさんになった気がして健康の事が心配になりませんか?

30歳や40歳の節目に、特にお正月や誕生日には人生の目標や投資や保険の見直しをするには絶好の時期ですよね。

でも、逆に保険会社や証券会社にとっては絶好のカモる時期だということをあなたは知らないよね?

ここで知識も無いくせに、保険の検索をしてしまったら確実に無意味な保険に入ることになりますよ。

この記事を書いているボクも、30代で健康が心配になり、なんとなく、ホントにいつの間にか、がん保険や医療保険に加入して、疑問を持つことなく入り続けていました。

払い込んだ保険料は、15年で100万円ほど。

保険は「よく分からないけど買ってしまっている」という不思議な商品です。

保険には最初に知っておくべきことがあるから、知った上で「本当に必要なのか?」が判断できれば、無駄な支出を抑えられます。

30代でがん保険の見直しは必要ない│心配する前にまず稼ぎましょう

ここで、ちょっと質問です。

実際に自分がどんな保険に入っていて、どんな補償が受けられるかを説明できますか?

- ガンになる確率ってどれくらい?

- ガン治療の費用ってどれくらいかかるの?

- 国民健康保険の補償ってどんな補償があるのか知ってる?

- 先進医療というのは、どんな治療のことなの?

- ガン保険って加入者全員がじっさいに使ってるの?

上記の質問に答えられなければ、記事を読む価値アリですね。(2分ほどで読めます)

結論:30代のがん保険は絶対に必要ない!

30代でがん保険の見直しをすることには意味がありますが、がん保険への加入は無意味です。

もうね、大事なことは、保険の窓口やネットの検索にいっさい近寄らないこと!

あと、もし保険や証券の雑誌を正月に読もっかな~とかいって、買ってしまった雑誌があるなら、今すぐ引き裂いてダストボックスにポイっとしてくださいね。今すぐ!ね。

事実、ボクの母親は25年間、生保の個人事業主をして、引退後は国立ガンセンターの事務で働いているんだけど、自分の家族に対しても自分自身もがん保険には加入してませんでした。

理由は「プロの目から見ても自分の家族には必要ないから」ですよ。

体験としても、その母が最近「子宮ガン」と「甲状腺ガンもどき」の手術をしたんだけど

「がん保険に入っていなかったために困った、、、」

ということはありませんでしたからね。

中身の分からないものをなぜ買うのか?

さて、質問の答えは、ざっとこんな感じ。

質問①:ガンになる確率を理解してますか?

答え:「2人に1人」は本当。でも若いうちはならない

質問②:がんの治療費用を理解してますか?

答え:自己費用は、ほとんどかからない

質問③:国民健康保険の補償範囲を理解してますか?

答え:国民健康保険は世界最高の医療保険(だいたいカバーしてくれる)

質問④:先進医療とは何のことか理解してますか?

答え:先進医療=最先端の医療ではないし、かつ施術事例も少ない

質問⑤:がん保険はみんなが満足してますか?

答え:ガン保険に入ってよかったのは、ガンになった人だけ

さて、ボクはこれらのことを知らずに、なぜ保険契約をしようと思ったんでしょうね?

何かを買う前には、絶対メリットとかデメリットを吟味して買うのに、保険だけは無条件に加入しちゃってた、、、

その思考はこんな感じ。

30歳のときに、保険を見直す必要を「なぜか?」感じまして、思い出してみると、こんな流れで自然に加入してましたね。

①年末の休みに、zaifなどの雑誌を読んで、少し賢くなった気分になる

②保険会社のホームページで調査

③不安感をあおられ、盲目的に加入

くやしいですが、保険会社のコマーシャルはとても巧妙です。

もう詐欺会社なみの勧誘の上手さです!

なので油断していると、いつのまにか、ふわっと絡みとられますよ。

結論:近寄らないのが一番。

普段の買い物のときは、買おうかな?やめようかな?なんて、よく吟味するくせに、保険のときだけ「買わない選択が無い」っておかしいですよね?

でも、どんな頭のいい人でも、事実を誤って理解しやすいんです。ビルゲイツも絶賛の『ファクトフルネス』という本にも書いてありました。

よくわからずに加入して損をするのは馬鹿らしいので、しっかり考えていきましょう。

ガン保険が不要な理由:5つの不都合な真実

ここからは、がん保険の5つのウソを明らかにしていきます。

① ガンにはならない

② ガンの治療費は高くない

③ 国民健康保険で十分

④ 先進医療は最先端ではないし施術事例も少ない

⑤ ガン保険に入ってよかったのはガンになった人だけ

カモられたくなかったら、自分のあたまでよ~く考えてみましょう!

① ガンにはならない

事実:30代では、たったの0.3%しかガンにならない!

上記は半分ウソです。

証拠に国立がん研究センターのガンにかかる人のデータをみてみます。

国民の半分がガンになるという数字はウソではないですが、

実際ガンにかかるのは『高齢者になってから』というのが事実。

年代別に数字すると

20歳→0.3%

30歳→0.6%

40歳→2.0%

50歳→5.0%

60歳→15.0%

70歳→29.0%

保険が適用される程度のガンにかかる確率は、50歳台では、ほとんどありません。

仮に今、30歳として60歳まで30年あります。月に5,000円を支払うとして年間6万円です。30年なら180万円ですね。

ガン保険に30年間で180万円を支払い続けるよりも、単純に貯金しておけばよくないですか?

そしてデータのウソというか、ごまかしを見抜きましょう。

・「ガンになった件数」であって、「死亡件数」ではない

・『保険に入っていれば、がんが治る』わけではない

↓ まともな人の考え方

かかるのは60歳以降だし、80歳以降でかかったとしても、それって寿命では?

さらに言えば、ガンになったとしても、必ず死ぬというわけではないですよね。

「保険に入ってないと危ない!」それは巧妙なセールスのキャッチコピーです。

② ガンの治療費は高くない

こんな風に思っていると思います。

では、実際にガンにかかった場合にいくらかかるのか、ご存知でしょうか?

自分がどれだけ必要になるのかを知らずに、保険に入るっておかしいですよね。

結論です。

国の統計によると、ガンの平均治療費は、50万円~100万円ぐらいです。

ぶっちゃけ、母親が子宮ガンの全摘出をしたときで80万円程度でした。

こんな疑問があるときは、自分で治療費を調査してみてはいかがでしょう。

≫がん治療費.comで、おおよその治療費を知ることが出来ます。

実際にガンにかからないと、まあ調べないですよね。

ボクも母親がガンになって、はじめて調べる方法を知りました。

上記は不安をあおってるだけです。

事実は、高額ってどれだけですか?実際にかかる費用はは50~100万円です。

③国民健康保険で十分

そうです!若いときは、貯金も無いので不安かもしれません。

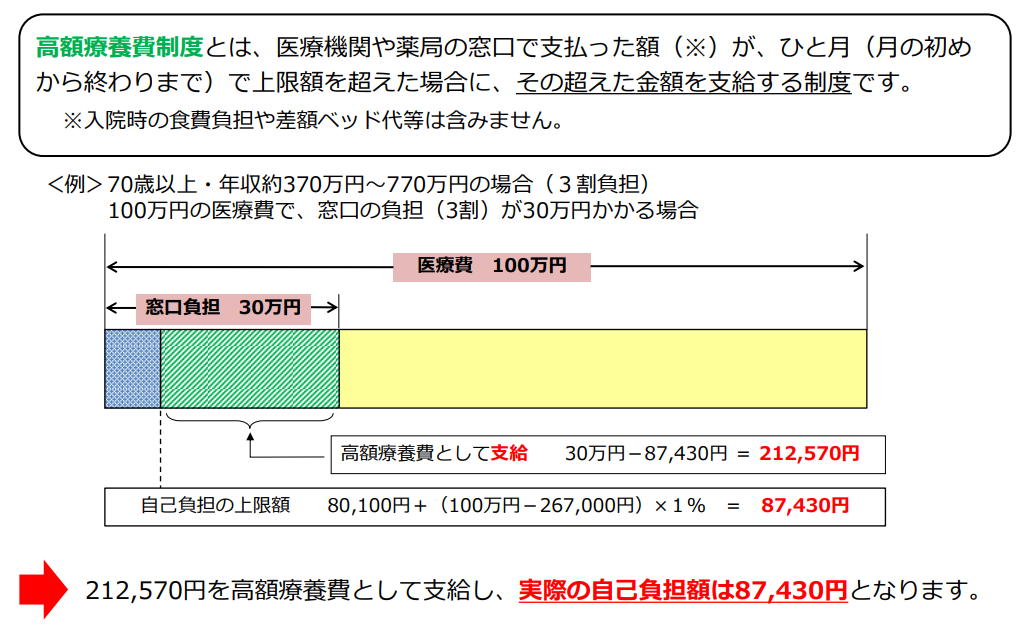

では、あなたは「高額療養費」の制度はご存知でしょうか?

日本国民なら、月に最大10万円までしか支払いが発生しません!

「高額療養費制度」は「国民健康保険」に加入していれば全員が受けられるサービスだから、もちろん、あなたも適用です!

高額療養費制度とは、医療費支払いの自己負担を軽くする制度です。

病院や薬局で支払う金額が一定額(自己負担限度額)を超えた場合に、その超えた金額が、後で払い戻されます。

厚生労働省の資料が分かりやすいので参照します。

▼国民健康保険制度の3割負担分が上限額を超えた場合、超えた金額が払い戻されます。

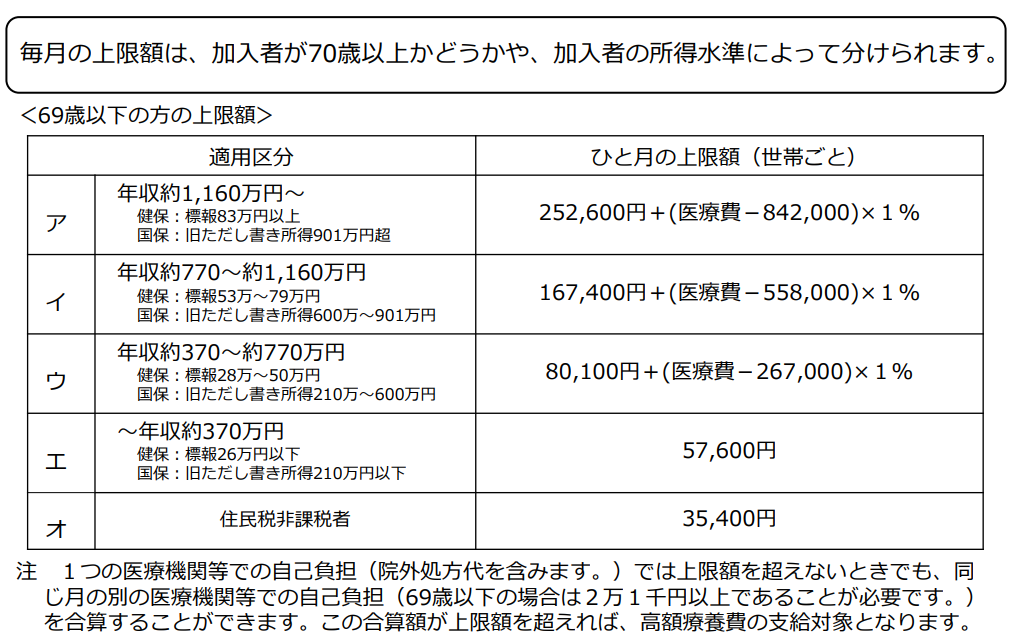

▼そして上限額は、69歳以下の場合、年収によって決まります。

▼30代のあなたが、100万円のガン治療費がかかった場合は以下のとおり。

・自己負担は3割なので、30万円の窓口負担が発生しても・・・

・高額療養費制度で、80,100円+(1,000,000-267,000)×1%

・自己負担上限が、30万円→87,430円になる

↓

結果:100万円のガン治療費がかかっても、87,430円負担すればOK

※負担をさらに軽減される仕組みもありますので、詳しくは厚生労働省のHPでどうぞ。

はウソです。日本は国民健康保険が優秀なので最大で10万円しかかかりません。

④先進医療は最先端ではないし施術事例も少ない

そうですね。では、あなた「先進医療」って何のことかご存知ですか?

「先進医療」が何者で、どんなときに行われる施術なのか知らないのに、お金がかかるから不安!というのも、なんか、おかしいと思いませんか?

先進医療の内容と、施術の実績をデータで示すよ!

「先進医療」というのは、簡単に言うと

すでに実績のある医療で、厚生労働省が保険に適用にするかどうかを検討中のもの。

結論です。

先進医療は、超最先端の特殊な施術じゃないからね!

具体的に、厚生労働省のHPも参照してみましょう。

参照:厚生労働省HPより

・先進医療は、公的医療保険の対象にするかを評価する段階にある治療・手術などです。

・先進医療の内容は時とともに変化します。

・令和元年10月1日現在で87種類 です。(2019年10月16日時点)

ちなみに、厚生労働省の報告によると、がん治療でよく使われる先進治療の「陽子線治療」と「重粒子線治療」の施術件数は年間たったの5,000件以下です。

事実:がんの入院患者の数が130万人なので、施術率は0.4%程度しかない!

先進医療の保険を選ぶということは、この0.4%の確率にお金を払うかどうか?

という話です。

↓まともな人の考え方

いや、その治療はたぶん適用外だよね。逆に症例が多ければ、いずれ保険対象になるはずだし・・。

⑤ ガン保険に入ってよかったのはガンになった人だけ

そうかもしれませんね。

では「入ったほうがいいよ」と答えた相手は「ガンになった人」ではないですか?

そもそも論として、保険というのは、「いざ」というときの備えでして、

その「いざ」に当たるか当たらないかは、ギャンブルみたいなものです。

当たった人に聞けば、みんなが「良かった」と答えるにきまってるんですよね、、、

例えば、パチンコ屋の前で、勝った(当たった)人に「今日は行ってよかったですか?」と聞けば「良かった!」と答えるし、負けた(当たらなかった)人に聞けば「良くなかった」と答えるでしょう?

保険のCMとかアンケート調査もつまり、そういうことなんだって。

まして、30代で今後10年にガンにかかる確率は3%以下です。

ならない可能性が高いものに、お金を使うほうが異常かな、というのが

ボクの考え。

みんなギャンブルは否定するけど、保険は否定しないのが不思議です。

上記は「みんな」の意部がウソです。

その「みんな」は保険を使った人だから「良かった」と答えるんですよ。

まとめ

あなたも実は知らないうちにかもにされてるかもしれませんよ

こんな勧誘にもし思考停止しているなら、自分の思考をいったん疑いましょう。

30代になったら、保険を見直しましょう!

ガンになったら困るので、保険には入りましょう!

高額医療保障もつけておいたほうが安心です!

がん保険にもいろいろあるので比較して決めましょう!

いや、ちょっと待って! 保険に入るのって決定事項ではないですよ。

少なくとも、以下のポイントを自分で理解してから、自分の頭で選ぶべきでしょう。

- ガンになる確率「2人に1人」は本当。でも若いうちはならない

- ガンの治療費用は実は、自己費用100万円以下で済む

- 国民健康保険は世界最高の医療保険(月の最大支払いは10万円以下)

- 先進医療=最先端の医療ではないし、施術事例も少ない

- ガン保険に入ってよかったと答えるのは、ガンになった人だけ

元生保レディのボクの母親いわく

「保険会社のセールスマニュアルは、巧妙にできてる」

「日本の保険会社の企画力と宣伝キャッチコピーは天才的」

らしいです。

テレビCM・資産運用系の雑誌・企業への直接訪問資料・保険の窓口など

あらゆるところに、都合のいい情報を並べいますよね。

思考停止にならず、不都合な真実に目を向けて判断しましょう。

結論:保険の窓口やホームページには近寄らないのが一番。

保険のセールスはほんとうに巧みに構成されているので、頭のいい人ほど説得されてしまいます・・・

どうしても近寄るときには、以下のことをはっきりさせてからにしても遅くはないですよ。

あなたの保険で「何が」「どんなときに」「どのくらい」補償されているか?

人生に必要な保険もあります

とはいえ、すべての保険が不要というわけではなくて、必要な保険もあります。

必要な保険の基準はこれ。

「いざ」というときに、人生が終わる可能性がある出来事を補償してくれる保険

これは、「入らない選択」よりも「節約する」選択をすべきですね。

具体的には「自動車保険」と「火災(地震)保険」です。

▼ぼくも火災保険と自動車保険を節約しています。

※保険の比較は無料です。やってみて損は無いですよ。

繰り返しますが、保険というのは、思考停止で購入してしまいがちな商品です。

自分に本当に必要なものかどうか?をしっかり判断しなきゃダメ。

じつはそのお金を貯蓄は教育費など、今、必要なことに使ったほうが有意義な生活が送れるかもしれませんからね。

実際、ボクは普通に投資に回したりして、資産が増えるほうが、将来の不安が消えて、右肩上がりによくなっていく将来が想像できるので心が休まります。

繰り返しますが、月に5.000円を年間6万円貯金したら30年で180万円ですからね。

そのお金、投資に回すことで、将来いくらになるのか計算してみてください。

今回は以上です。